In ons recentste Flowsmagazine focussen we op duurzaamheid. Vandaag nemen we de Corporate Sustainability Reporting Directive of kortweg CSRD onder de loep.

CSRD voorziet in gedetailleerde rapportageverplichtingen waarbij bedrijven naast hun financiële situatie ook de milieu- en sociale impact van hun activiteiten en de governance aspecten in kaart moeten brengen. Daarnaast worden ook indicatoren bepaald waarover bedrijven moeten rapporteren.

Voor wie? De nieuwe richtlijn is van toepassing op alle grote ondernemingen die aan minstens twee van de onderstaande criteria voldoen:

- Een netto-omzet van 40 miljoen euro;

- Een balanstotaal van 20 miljoen euro;

- Gemiddeld 250 werknemers gedurende het boekjaar.

Dubbele materialiteit

Een belangrijke nieuwigheid is het concept van dubbele materialiteit. Bedrijven moeten hierbij rapporteren in welke mate duurzaamheidskwesties hun bedrijf beïnvloeden en in welke mate hun bedrijfsactiviteiten een impact hebben op mens en milieu. De concrete uitwerking van het dubbele materialiteitsprincipe gebeurt volgens twee perspectieven:

Enerzijds het outside-in perspectief (financiële materialiteit): dit omvat de risico’s en de opportuniteiten van ESG-thema’s op de financiële gezondheid en operationele performance van het bedrijf. Hierbij brengt men de omvang en waarschijnlijkheid van het effect van een ESG-thema in kaart.

Bijvoorbeeld de oorlog in Oekraïne die leidt tot productiestoornissen. Of een onderneming die zich in overstromingsgevoelig gebied bevindt. Bij een effectieve overstroming met schade zal de financiële impact te vinden zijn in de jaarrekening van het bedrijf.

Anderzijds het inside-out perspectief (impact materialiteit): dit verwijst naar de omvang, reikwijdte en het onherstelbaar karakter van de impact van een ESG-onderwerp op mens en samenleving. Met de omvang kijkt men specifiek naar de impact op mens en samenleving, de reikwijdte verwijst naar de geografische omvang van het effect en het onherstelbaar karakter gaat in op de reductie-mogelijkheden van het negatief effect. Voorbeelden zijn hier biodiversiteitsverlies of mensenrechtenschendingen die mogelijk optreden in de bouwsector; of de uitstoot van een onderneming in een woongebied.

Meten is weten

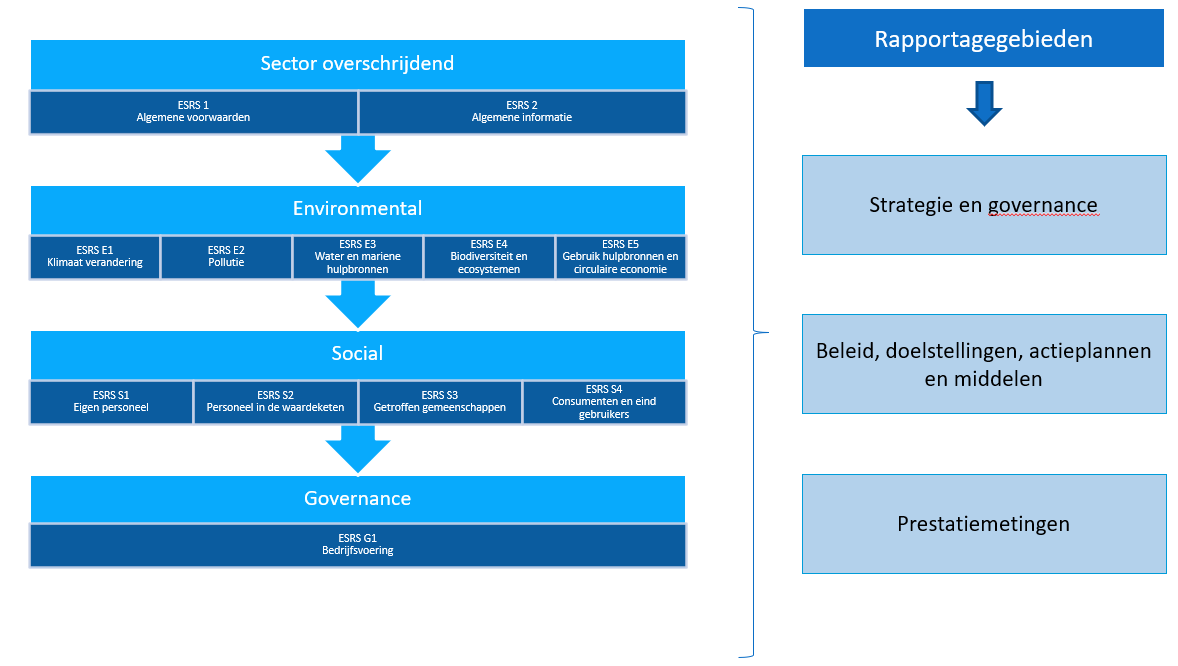

De dataverzameling voor de dubbele materialiteitsanalyse wordt gealigneerd met de ‘European Sustainability Reporting Standards’ (‘ESRS’). De ESRS (zie figuur) bestaan uit 12 standaarden: twee algemene overkoepelende standaarden en drie thematische onderwerpen, waarvan vijf standaarden onder de milieucom-ponent, vier standaarden onder de sociale component en één standaard onder de goed bestuur component.

Ondernemingen moeten verplicht rappor-teren over de algemene strategie, governance- en beoordelingsvereisten voor informatieverschaffing (ESRS2). De verdere rapporteringsplicht hangt af van de resultaten van de dubbele materialiteit.

Belangrijk: De methodologie en de data dienen door de bedrijfsrevisor te worden gevalideerd.

CSRD-proof in 5 stappen

1. Risicolandschap bepalen

Bepalen risicolandschap van het business model en de keten in overleg met directie en stakeholders.

Bepalen risicolandschap van het business model en de keten in overleg met directie en stakeholders.

2. Dubbele materialiteit

Evaluatie van de risico’s naar financiële en operationele impact, blootstelling, mogelijke mitigatie en opportuniteiten op korte, middellange en lange termijn.

3. Linken met de European Sustainability Standards

Selectie van de meest materiële risico’s en uitwerking van de bijhorende standaarden.

4. Strategie en acties

Integratie in strategie, doelstellingen en acties. Uitwerken datapunten en indicatoren.

5. Due diligence en rapportering

Uitwerken van de te rapporteren informatie. Validatie door revisor.